はじめに

eMAXIS Slim 全世界株式(オール・カントリー)(愛称:オルカン)は、ほったらかし投資の代表格として人気の高いインデックスファンドです。

しかし、まとまった余裕資金ができたときに悩むのが、

- 一括投資で一気に入れるべきか

- 積立投資で時間分散するべきか

という点ではないでしょうか。

本記事では、2026年のNISA枠(360万円)を使い、

「一括投資 vs 毎月積立 vs 毎日積立」どれが有利だったのか?

を、2026年3月24日時点の実データで検証します。

1.一括投資と積立投資の違い(結論あり)

まず結論から言うと、

上昇相場では一括投資が有利、下落相場では積立投資が有利

という非常にシンプルな構造です。

■ 一括投資の特徴

- 市場にいる時間が長くなる(機会損失が少ない)

- 長期的にはリターン最大化が期待できる

- ただし下落時のダメージが大きく、心理的ストレスが生じやすい

■ 積立投資の特徴

- 投資タイミングを分散し、価格変動の影響を平準化できる

- 下落局面でのダメージを抑えやすく、精神的に続けやすい

- 相場が右肩上がりの場合には、機会損失のため、リターンが抑えられる可能性がある

2.検証条件(2026年NISA)

今回の比較は、以下の条件で行いました。

- 投資対象:オルカン

- 投資額:年間360万円(NISA上限)

- 期間:2026年1月〜3月24日

投資のパターンは以下の3つを比較します。

2.1 年始一括で360万円投入

最速発注日(12月24日に発注、12月25日の基準価額で約定)に一度に360万円(成長投資枠240万円+積立投資枠120万円)を全額投資。

2.2 毎月30万円ずつ積立

同じく12月24日に10万円を第一回目を発注し、以後は毎月1日に10万円ずつ投資(年末までで合計360万円)。

2.3 毎日14,693円ずつ積立

12月24日に14,693円を第一回目を発注し、以降は毎日14,693円ずつ継続(年末までで合計360万円)。

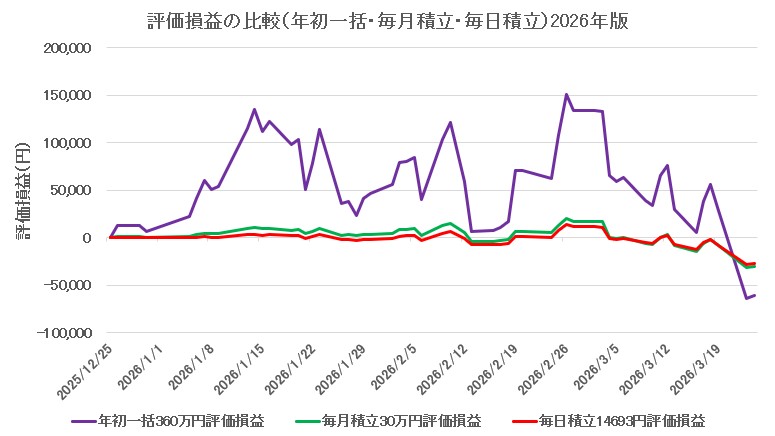

3.運用成績の比較(2026年3月24日時点)

結論:現時点では積立投資が優勢

以下のグラフは、年始から2026年3月24日までの基準価額推移をもとに、

- 紫:一括投資(年初来の含み益:▲\63,994-)

- 緑:毎月積立(年初来の含み益:▲\31,106-)

- 赤:毎日積立(年初来の含み益:▲\27,958-)

として描いた運用比較です。

3.1 一括投資

- 年始来の上昇局面で、一時的に約15万円の含み益

- 3月の下落で含み益が消失

- 3月24日時点で最下位に転落

3.2 積立投資(毎月/毎日)

- 上昇局面では出遅れ

- 下落局面では耐性あり

4.結論|結局どっちがいい?

今回の結論はシンプルです。

- リターン重視 → 一括投資

- 安定・継続重視 → 積立投資

そして最も重要なのは、「自分が耐えられるかどうか」です。

5.私の運用スタイル

私は以下のハイブリッド型です。

- 成長投資枠:240万円 → 一括投資(12月24日発注)

- つみたて枠:月10万円 → 積立

現時点では一括投資分は最下位ですが、特に後悔はなく、いずれ回復するだろうと楽観視しています。

コメント