FIREの「4%ルール」は米国株前提。オルカン(全世界株式)では何%が適正か?

FIRE(早期リタイア)を目指す人々の間で定番となっている「4%ルール」。

これは「退職時に年間支出の25倍の資産を築き、毎年その4%を取り崩して生活すれば、資産は30年以上もつ」とされる資産運用ルールです。

しかしこの数字、実はアメリカの株式市場(S&P500)を前提とした研究から導かれたものです。

では、「オルカン(全世界株式)」の場合は、同じように考えていいのでしょうか?

4%ルールの背景:アメリカ前提のデータに基づく

「4%ルール」は、1998年に米国トリニティ大学が発表した「Trinity Study」が基になっています。

この研究では、米国株式の平均年リターン約7%からインフレ率3%を差し引いた「実質リターン4%」 を想定し、資産取り崩しの持続可能性を検証しました。

ただし、これは米国市場のデータに限った話。他国や世界全体の株式市場では、リターンもボラティリティ(変動幅)も異なります。

オルカン(全世界株式)での持続率は?──IESE論文の分析

2021年にスペインのIESEビジネススクールのJavier Estrada氏が発表した論文 “The Sustainability of (Global) Withdrawal Strategies”では、次のようなデータ分析が行われました。

- 120年分・22カ国の株式および債券市場のデータを使用

- 株式と債券の比率を変えながら、取り崩し率ごとの「成功率(資産が30年以上枯渇しない確率)」を算出

この中で、「全世界株式」(オルカンに近い資産構成)に対しての分析も行われており、S&P500と同じ4%ルールは通用しないことが分かっています。

結果:オルカンで成功率95%超を得るには「3%ルール」が現実的

Estrada氏のデータをもとに、以下の前提でFIREの成功率(=資産が30年以上枯渇しない確率)を比較してみます。

- 株式40%:債券60%

- 資産取り崩し年率:2%、3%、4%…

- 比較対象:S&P500 vs オルカン(全世界株式)

結果:

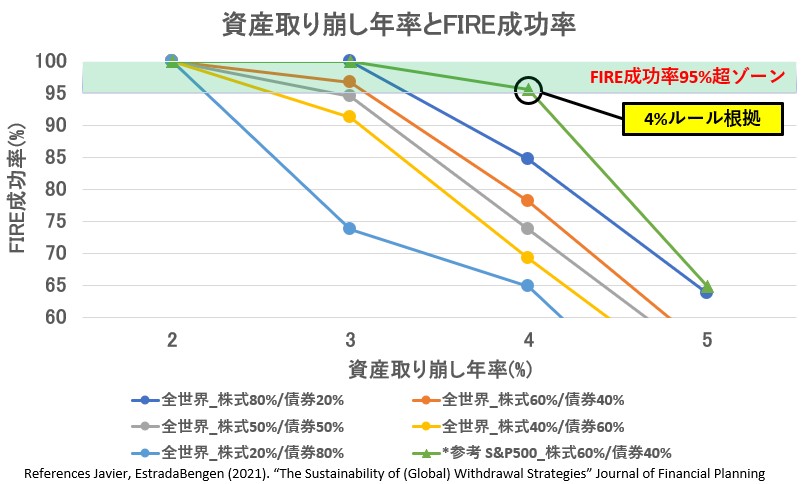

- S&P500 × 取り崩し年率4% → 成功率 95.6%

- オルカン × 取り崩し年率4% → 成功率 78.0%(FIRE成功率が不十分)

一方で、オルカンでも「取り崩し率を3%に下げれば、FIRE成功率が95%超」となることが示されています。つまり、FIREにおける「4%ルール」は、オルカンでは「3%ルール」に読み替える必要があります。

「年間支出の33倍」必要?現実的なFIRE戦略とは

「4%ルール」では、年間支出の25倍の資産を構築することが前提ですが、「3%ルール」では年間支出の33倍の資産を構築することが必要となります。

仮に年間支出が300万円なら…

- 4%ルール:資産7,500万円

- 3%ルール:資産9,900万円

約2,400万円の差は大きいですが、リスクを抑えて安定的にFIREを目指すなら、これが現実的な基準になります。

FIRE成功率は「資産クラス」の調整でも変わる

FIREに向けた計画では、取り崩し率だけでなく「投資対象」や「資産配分」も重要です。

特に「全世界株式(オルカン)」を中心に資産形成している方は、4%ルールをそのまま使わず、3%ルール前提で設計するのが良さそうです。

参考として、オルカンについて「資産の取り崩しとFIREの成功率」をまとめたのが以下のグラフです。

例えば、株式と債券の割合を60:40から80:20に上げればFIRE成功率は上がりますが、リターンを求めて株式の割合を上げれば、下落のリスクも大きくなるので、個人のリスク許容度の範囲内で配分を調整する必要があります。

コメント