はじめに

まとまった余裕資金ができた時、多くの人が悩むのが、

「一括投資で早く市場に入るべきか」

「積立投資で時間分散するべきか」

という問題です。

3月24日時点では「年始一括360万円」が最も成績が悪い状況でしたが、その後の相場上昇で状況は大きく変化しました。

今回は、2026年5月14日時点での運用成績をもとに、一括投資と積立投資の違いをあらためて整理します。

この記事では、

- 一括投資と積立投資の違い

- 2026年相場での実際の成績差

- どんな人にどちらが向いているか

をわかりやすく解説します。

1.一括投資と積立投資の違い【結論】

結論から言うと、構造は非常にシンプルです。

- 上昇相場では「一括投資」が有利

- 下落相場では「積立投資」が有利

これは、「市場にいる時間」がリターンに大きく影響するためです。

■ 一括投資の特徴

- 市場に長く資金を置けるため、機会損失が少ない

- 長期的にはリターン最大化が期待しやすい

- ただし下落局面では損失が大きくなりやすく、精神的負担も大きい

■ 積立投資の特徴

- 投資タイミングを分散できる

- 高値掴みリスクを軽減しやすい

- 下落局面で精神的に継続しやすい

一方で、相場が右肩上がりの場合は、後から投資する資金が増えるため、リターンは一括投資より劣りやすくなります。

2.検証条件(2026年NISA)

今回の比較条件は以下の通りです。

- 投資対象:eMAXIS Slim 全世界株式(オール・カントリー)(愛称:オルカン)

- 投資額:年間360万円(NISA上限)

- 期間:2026年1月〜5月14日

比較した投資方法は次の3パターンです。

2.1 年始一括で360万円投入

- 最速発注日12月24日に発注し、12月25日の基準価額で約定

- 成長投資枠240万円+積立投資枠120万円を使い、年初に360万円を一括投資

2.2 毎月30万円ずつ積立

- 12月24日に初回10万円を発注

- 以後は毎月1日に10万円ずつ投資し、年末までに合計360万円を積立

2.3 毎日14,693円ずつ積立

- 12月24日に14,693円を初回発注

- 以後は毎日14,693円を積立し、年末までに合計360万円を投資

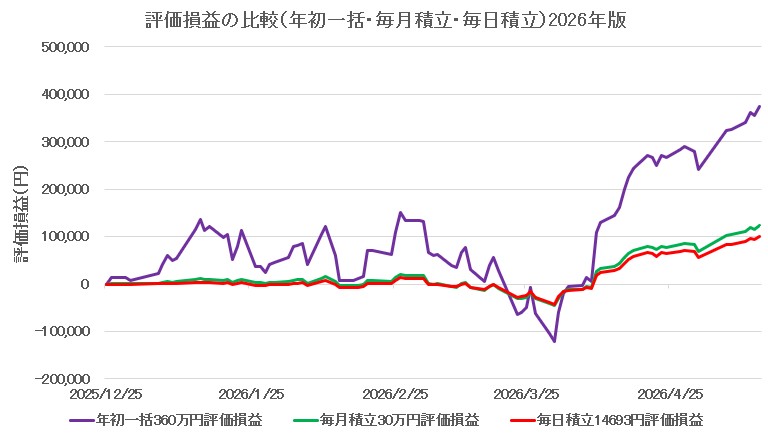

3.運用成績の比較(2026年5月14日時点)

結論:一括投資が優勢(3月24日時点では積立投資が優勢から状況が一変)

以下のグラフは、年始から2026年5月14日までの基準価額推移をもとに、

- 紫:一括投資(年初来の含み益:+\375,209-)

- 緑:毎月積立(年初来の含み益:+\124,135-)

- 赤:毎日積立(年初来の含み益:+\101,103-)

として描いた運用成績の比較です。

3.1 一括投資

- 年始からの上昇局面で、一時約15万円の含み益

- 3月の下落で含み益が消失

- 3月23日時点では最下位に転落し、最大含み損は約12万円

- 4月以降の上昇で再び首位となり、5月14日時点では約37万円の含み益

3.2 積立投資(毎月/毎日)

- 上昇局面ではリターンが出遅れやすい

- 下落局面では価格分散が効き、耐性がある

- 4月以降の急回復局面では、一括投資ほど利益が伸びず

4.結論|結局どっちがいい?

今回の結果をまとめると、

- リターン重視なら「一括投資」

- 継続性・精神的な安定を重視するなら「積立投資」

という非常に王道な結論になります。

そして実際には、「理論上の期待リターン」よりも、

『含み損に耐えながら投資を続けられるか』

の方が重要です。

一括投資は資産変動が大きく、下落局面では精神的な負担も大きくなります。

もし大きな含み損に耐えられそうにない場合は、期待リターンを多少譲ってでも、積立投資を選ぶのは十分合理的だと思います。

「自分ならどちらを選ぶか」

ぜひ一度、暴落時のメンタルも含めて考えてみてください。

コメント