円定期預金(年利0.5%、3年もの)を中途解約した

今年2月、私は満期前の円定期預金(年利0.5%、3年もの)を解約しました。

背景には、ドル安・円高の進行と株価下落があり、「eMAXIS Slim 全世界株式(オール・カントリー)=通称オルカン」 の買い増し資金を確保したい意図がありました。

また、両親の相続手続きで金融機関口座の整理が必要になったため、使う予定のない銀行・信用金庫などの口座は順次解約することにしました。

口座解約の手続きで訪れた信用組合で見た光景

先日、口座解約前の組合員脱退申請の手続きで、信用組合の支店を訪れました。手続き自体は、10分ほどで終わり、これでようやく来年7月に脱退承認、その後、口座の解約が可能となり、もう一度来店する必要があるようです。

その支店では、隣の窓口にいた年金世代の女性がまさに同じ条件の定期預金を申し込んでいる姿を見かけました。

私は思わず、「その気持ち、わかるなあ」と心のなかでつぶやいていました。

安全志向・元本保証という魅力は、特に定年後の方にとって強い訴求力を持つものだと感じます。

6年前の自分と今の自分の違い

6年前、資産運用をしていない頃、私も元本保証の高金利の円定期預金に魅力を感じたのを思い出しました。

あれから6年が経ち、資産運用を始めて3年3か月、今となっては年利1.4%の意味をこう裏読みします。

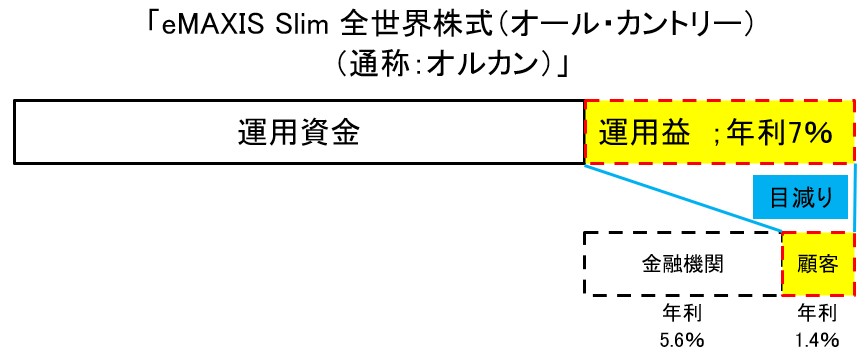

もしかすると金融機関が中抜きしている?と勘繰る

金融機関が顧客からお金を集めて、それでオルカンを購入/運用して、年利6%〜7%前後と言われる運用益から、1.4%分のおこぼれを顧客に還元するビジネスモデルではないだろうか。

であれば、多少のリスクはあるものの、自分でオルカンを購入/運用する方が、目減り(金融機関による中抜き)されなくて済むのではないかと。

あなたなら、年利1.4%の定期預金とインデックス運用、どちらにウエイトを置きますか?

コメント